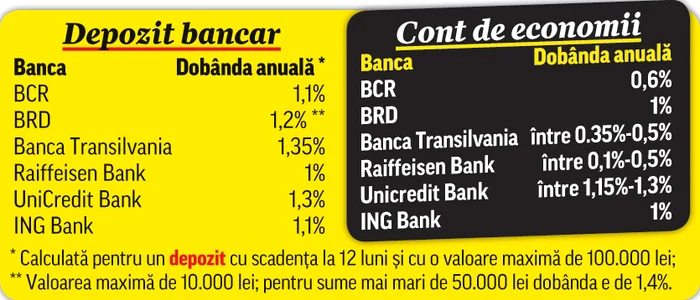

Depozit bancar sau cont de economii? Iată dobânzile!

Dacă dispui de o anumită sumă de bani pe care vrei s-o economiseşti ai două variante: fie ţii banii la ciorap, fie îi depozitezi la o bancă. Recomandat ar fi să îţi faci un cont de economii sau să deschizi un depozit. Nu vei câştiga mare lucru din dobândă, dar măcar stai liniştit, ştiind că banii sunt în siguranţă. Mai ales dacă este vorba despre o sumă măricică. Iată care sunt dobânzile oferite de instituţiile bancare.

Dobânzile pe care ţi le oferă în prezent băncile la produsele de economisire au ajuns la un nivel foarte mic în comparaţie cu anii trecuţi. În ritmul acesta vom ajunge, la un moment dat, să plătim noi, din propriul buzunar, ca să ne ţinem banii într-un cont de economii sau depozit. Jurnaliştii de la wall-street.ro au analizat ofertele actuale ale celor mai mari instituţii financiare şi ne spun cât am putea câştiga din dobânzi.

BCR

BCR oferă două tipuri de depozite. La Succes BCR poţi depune bani în lei, euro şi dolari. Scadenţa e de o lună, 3, 6 sau 12 luni. Pentru o perioadă mai mare poţi apela la depozitul Maxi Plus BCR. Suma minimă de constituire a acestui depozit este de 500 de lei, iar dobânda este fixă pe întreaga perioadă. Pentru un depozit cu scadenţa la 12 luni şi cu o valoare maximă de 100.000 lei dobânda este de 1,1%. Dacă vrei să-ţi deschizi un cont de economii, suma minimă de constituire este tot 500 de lei, însă aici poţi depune bani şi în euro, şi în dolari. Dobânda, variabilă, este de 0,6% pentru un cont cu o valoare maximă de 100.000 lei. Trebuie să ştii însă că banca percepe un comision de 4 lei, un euro sau un dolar/lună pentru administrarea contului de economii.

BRD

BRD oferă două tipuri de depozite, cu dobândă fixă sau progresivă, care creşte pe măsură ce economiseşti. În cazul depozitului cu dobândă fixă, suma minimă de constituire este de 150 de lei sau echivalentul în euro, dolari sau lire sterline, pe o perioadă între 1 şi 48 de luni. În funcţie de perioada pentru care optezi, dobânda îţi este plătită la scadenţa depozitului (1-24 luni) sau lunar pentru 24, 36 şi 48 de luni. Pentru un depozit de 12 luni cu o sumă maximă de 10.000 lei, dobânda este fixă, de 1,2%. Pentru sume mai mari de 50.001 lei, dobânda anuală este de 1,4%. În privinţa conturilor de economii propuse de BRD, Atucont, de exemplu, îţi permite să economiseşti în lei, euro sau dolari. Suma minimă depusă trebuie să fie de 500 de lei, iar comisionul lunar de gestionare a contului e de 0,80 euro.

Depozite clasice la Banca Transilvania

La BT ai depozite clasice de la o lună până la 3 ani, depozite cu perioade atipice, personalizate, sau depozitul Activ, o combinaţie între un depozit clasic şi fonduri de investiţii. Poţi depune lei sau 250 euro/dolari, iar dobânda pe an e de 1,35%. Contul se constituie pe 5 ani şi nu poţi depune decât lei. Suma minimă e de 1.000 lei, iar gestionarea lunară a contului e gratuită. Dacă renunţi la cont mai devreme de un an, plăteşti 0,5% din suma minimă necesară pentru deschiderea lui. Dobânzile anuale sunt următoarele:

- Pentru sume cuprinse între 1.000 – 9.999 lei: 0,35%

- Pentru sume cuprinse între 10.000 – 99.999 lei: 0,40%

- Pentru sume cuprinse între 100.000 – 499.999 lei: 0,45%

- Pentru sume peste 500.000 lei: 0,50%

UniCredit Bank

La UniCredit Bank găseşti mai multe tipuri de depozite, cu rată fixă, prelungire automată sau capitalizare. Pentru un depozit cu rata fixă, perioada de constituire poate fi de o lună, 3, 6, 12 sau 2 ani. Suma necesară pentru deschiderea unui depozit e de 500 de lei sau 200 euro/dolari. Pentru depozitul pe o perioadă de doi ani suma minimă este 1.000 lei/euro/dolari. Pentru un depozit pe 12 luni, dobânda variază astfel:

- Sume mai mici de 10.000 lei: 1,2%

- Sume cuprinse între 10.000 lei şi 100.000 lei: 1,3%

- Sume mai mari de 100.000 lei: 1,4%

Şi la contul de economii dobânzile sunt diferite:

- Sume mai mici de 10.000 lei: 1,15%

- Sume cuprinse între 10.000 şi 50.000 lei: 1,2%

- Sume cuprinse între 50.000 şi 100.000 lei: 1,25%

- Sume mai mari de 100.000 lei: 1,3%